改正電子帳簿保存法

皆様、本日は電子帳簿保存法についてお話します。

まずはこの法律の歴史について。

1998年 制定←紙ではなくデータ保存でOK

2005年 電子取引の保存義務化(例外:紙保存OK)←実務では99%が紙保存

2022年 改正電子帳簿保存法、紙保存基本廃止

7月 青色取消に言及

11月 やっぱり青色取消しない

12月 義務化を2年間猶予期間←ヤッター

この法律の趣旨を簡単にいうと税務調査のための法律です。

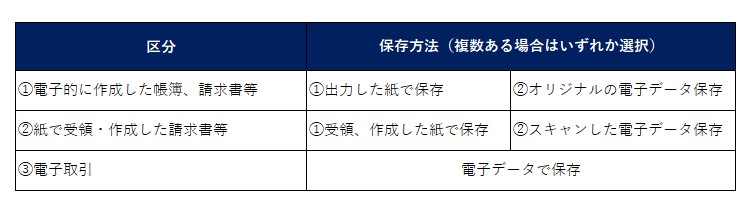

3つの区分となってます。

③電子取引は取引先からメール添付のPDF請求書、アマゾンの請求書・領収書等です。

上記の電子取引は電子データのまま保存する為には、「真実性の要件」と「可視性の要件」を満たす必要があります。検索機能など一部要件はスキャナ保存同様に緩和されています。

⑴真実性の要件

いずれか一つを満たす必要があります。

①タイムスタンプが付与されたデータを授受

②データ受領後、タイムスタンプを付与する

③訂正又は削除を行った場合に内容を確認できるシステム(訂正又は削除ができないシステムを含む)での授受及び保存

④「正当な理由がない訂正及び削除の防止に関する事務処理の規定」の策定、運用、備付

最も簡単に要件を満たすのは、④の規定を整備することにあります。国税庁に規定の例がありますので、作成する際にはこちらをご参照下さい。

⑵可視性の要件

全ての要件を満たす必要があります。

①システムの概要を記した書類の備付 ※自社開発プログラムを利用する場合に限る

②見読可能装置の備付 ※ディスプレイ、プリンタなどの備付が必要

③検索機能の備付 ※取引年月日、取引金額、取引先に限定

問題となるのは検索機能の備付です。検索機能は、取引年月日、取引金額、取引先のそれぞれで検索できる必要があります。

電子取引については2年かけて上記の準備をすることとなります、会計ベンダーの中で一番進んでいるのはMFクラウドです!弊社採用の会計ベンダーです。

もし、新たな情報が更新されましたら、こちらのブログでお知らせします。

なお、パソコンをお持ちでない弊社のお客様が結構いらっしゃるので、電帳法に対応したパソコンを弊社でご用意ですか現在検討中です。