改正電子帳簿保存法

皆様、本日は電子帳簿保存法についてお話します。

まずはこの法律の歴史について。

1998年 制定←紙ではなくデータ保存でOK

2005年 電子取引の保存義務化(例外:紙保存OK)←実務では99%が紙保存

2022年 改正電子帳簿保存法、紙保存基本廃止

7月 青色取消に言及

11月 やっぱり青色取消しない

12月 義務化を2年間猶予期間←ヤッター

この法律の趣旨を簡単にいうと税務調査のための法律です。

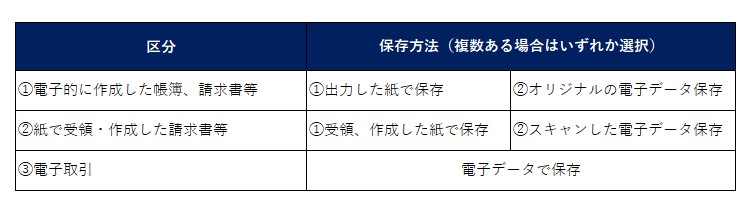

3つの区分となってます。

③電子取引は取引先からメール添付のPDF請求書、アマゾンの請求書・領収書等です。

上記の電子取引は電子データのまま保存する為には、「真実性の要件」と「可視性の要件」を満たす必要があります。検索機能など一部要件はスキャナ保存同様に緩和されています。

⑴真実性の要件

いずれか一つを満たす必要があります。

①タイムスタンプが付与されたデータを授受

②データ受領後、タイムスタンプを付与する

③訂正又は削除を行った場合に内容を確認できるシステム(訂正又は削除ができないシステムを含む)での授受及び保存

④「正当な理由がない訂正及び削除の防止に関する事務処理の規定」の策定、運用、備付

最も簡単に要件を満たすのは、④の規定を整備することにあります。国税庁に規定の例がありますので、作成する際にはこちらをご参照下さい。

⑵可視性の要件

全ての要件を満たす必要があります。

①システムの概要を記した書類の備付 ※自社開発プログラムを利用する場合に限る

②見読可能装置の備付 ※ディスプレイ、プリンタなどの備付が必要

③検索機能の備付 ※取引年月日、取引金額、取引先に限定

問題となるのは検索機能の備付です。検索機能は、取引年月日、取引金額、取引先のそれぞれで検索できる必要があります。

電子取引については2年かけて上記の準備をすることとなります、会計ベンダーの中で一番進んでいるのはMFクラウドです!弊社採用の会計ベンダーです。

もし、新たな情報が更新されましたら、こちらのブログでお知らせします。

なお、パソコンをお持ちでない弊社のお客様が結構いらっしゃるので、電帳法に対応したパソコンを弊社でご用意ですか現在検討中です。

手段の目的化

本日は多くの会社で起きている「手段の目的化」についてお話します。

手段の目的化は辞書でも載っているそうです!

手段の目的化

ある目的を実現するために採用した行動やその方法が、本来の(目的を実現するという)意義を逸脱して、行動する事それ自体を目的として行動するようになってしまうことを指す表現。形骸化に伴って生じやすい。

ある具体例でお話しします。

会計事務所以外にも美容関係の仕事をしてますので、市場調査のために今まで行ったことのない初めての美容院に敢えて行くことことがあります。その美容院に行った数日後、自宅に美容院から手書きの葉書が届きました。

内容は以下のものでした。

「前日はお越しいただきありがとうございました、夏の新しいカットスタイル始めましたので、ぜひお越しください。またのご来店お待ちしてます」

あちゃー、と思いました。これは手段の目的化となってしまっているなと。

おそらく「再来してもらう」ために手書きの葉書を新規のお客様に送ることになってるにもかからわらず、「手書きの葉書を送ること」自体が目的となってしまっていました。

私がオーナーだったら、郵便代のムダ、こんな文章で送るなら、頼む、やめてくれ。と思います(笑)せめてお客様とのエピソードトークを入れるように指示を出します。

この葉書をもらった側としては、新規のお客様みんなにこの内容の葉書を送っているんだうなぁ、と感じますね。

この具体例にもかかわらず、会社には本来の目的を見失った業務が多いです。弊社にも当然ございます(笑)

なお、私は集客、ブランティング、広報活動のために当ブログを書いていますが、書く内容に困ってテキトーな内容の記事を書いて、毎日書くこと自体が目的となってしまって、手段の目的化となっている日もありますね(笑)

一年がだんだん早く感じるのは?

皆様、年末のお忙しい中、弊社のブログをいつも読んでいただきありがとうございます。

この時期になると「一年経つのは本当に早いなぁ」という声がよく聞こえてきますよね。これが年々、一年が早く感じるようになってないですか?

昔、「一年が最近早いよ」と母親に伝えたら、「何言ってるの、私は10年が早いよ」と言われましたね(笑)

これにはきっと理由があるな、思いと調べました。「ジャネーの法則」という心理的現象によるものだそうです。

下記がウィキペディアです。

「ジャネーの法則(ジャネーのほうそく)は、19世紀のフランスの哲学者・ポール・ジャネが発案し、甥の心理学者・ピエール・ジャネの著書において紹介された法則。主観的に記憶される年月の長さは年少者にはより長く、年長者にはより短く評価されるという現象を心理学的に説明した。

簡単に言えば生涯のある時期における時間の心理的長さは年齢の逆数に比例する(年齢に反比例する)。

例えば、50歳の人間にとって1年の長さは人生の50分の1ほどであるが、5歳の人間にとっては5分の1に相当する。よって、50歳の人間にとっての10年間は5歳の人間にとっての1年間に当たり、5歳の人間の1日が50歳の人間の10日に当たることになる。」

ですって。どう感じるかは上記のようですが、一日が24時間であることはいつの時代も変わらないので一日一日を大切にして過ごしたいですね。

なお、好きなネットサーフィン、youtubeを見ている時間は速く感じるのに、苦手な運動している時間が長く感じるのはダーウィンの相対性理論ですね(笑)あー、運動苦手です。

ロジエンス用語

本日は弊社でよく登場する用語についてお話します。

3位「完全結果」

例.来週の月曜日17時までに試算表を印刷しておいて下さい(完全結果の状態)。部下に対して完全結果で指示を出す等。

これは識学用語です、「期限」「状態」をセットした状態を指します。

2位「信頼残高」

例.当期はお客様にギブ(貢献)ができていて、信頼残高が溜まってきてますので、報酬アップお願いしてみます。

恐らく弊社特有の造語。お客様に貢献した結果、弊社への信頼が高まっている状態を指します。

1位「トリガー」

例.その意思決定の次のトリガーは何ですか?次のトリガーがないなら、今決めて下さい。

直訳すると「引き金」かな。弊社(私)はきっかけ的な意味合いで多用してます。

皆様の会社では特有の用語や言い回しはありますか?業界や職種でも用語が異なるので楽しいですよね。

なお、私特有の表現は「巻き取る」「召し上げる」等がありますが、往査先のお客様でも使い続けたら知らない間にお客様の会社で普通に使用されてらしゃって笑えましたよ。

メリークリスマス

皆様、メリークリスマスです!

サンタさん、最新の電卓をください!

というわけでクリスマスであろうが関係なく仕事でございます(笑)

この時期は毎年、役員をやらせて頂いてる上場企業の株主総会がございます。

上場した時の最初の総会はめちゃくちゃ緊張しましたが、もう4年目なので慣れっこですね。

毎年、リハーサルで練習して本番に臨みます、株主の質問の想定問答のロープレもやってます。最近はコロナで出席する株主が少ないので、質問も少なめですね。

いつも参加して思うのは、事前に用意している想定問答の回答が、株主からの質問に対して微妙にズレることが多い気がします。本当はその場で考えて答えるのが理想なのですが、公表している開示資料以上のことは言えないので、社長が毎年、歯痒い思いで回答されています。

なお、私の実家の会社の株主総会に若い頃から出席していましたが、株主としての意見を言ったら当時社長であった叔父から「お前は村上ファンドか?」と言われたこと経験がございます(笑)